16 Buenas prácticas en la emisión del CFDI versión 3.3 según el SAT

Mucho se ha hablado de las malas prácticas que los contribuyentes incurren en la elaboración de los Comprobantes Fiscales Digitales por Internet con la versión 3.3. Pero también el SAT guía a que la emisión de los CFDI’s se hagan de forma correcta.

El SAT ha capacitado en diversos foros a los contribuyentes, para que emitan los CFDI con la versión 3.3, sin incurrir en errores que le acarreen diferencias en el cálculo de impuestos o multas por no cumplir con la obligación.

En dichos foros también ha expuesto cuáles son los tips para generar correctamente el CFDI 3.3 o como también se pueden llamar Buenas Prácticas, para seguirlas antes y después de la generación de las facturas.

Algunas de las buenas prácticas pueden ser muy obvias para algunos contribuyentes, pero las incluimos de todas formas, ya que es mejor tenerlas en cuenta al momento de cumplir con el SAT.

1. Valida el RFC del receptor de comprobante.

-

- Te sugerimos realizar un trabajo previo de validación de clientes frecuentes para evitar rechazos en el timbrado del comprobante. *Utiliza los servicios disponibles en el Portal del SAT.

- Si al consultar el RFC del trabajador es válido pero el proveedor rechaza el timbrado de la factura, es necesario que el trabajador acuda a una ADSC para aclarar su situación fiscal.

2. Contar con certificado activo de e.firma y de sello digital.

-

- Genera y consulta tus certificados.

- Puedes utilizar más de un CSD.

- Resguarda en un lugar seguro los certificados y contraseñas.

- NO compartas las claves ni archivos, para que no hagan mal uso de los mismos.

3. Elige alguna aplicación de generación de factura que se adecúe a tu operación.

-

- Contrata los servicios de algún proveedor o utiliza la aplicación gratuita del SAT.

- Ten en cuenta que los Proveedores de certificación únicamente están autorizados para certificar los comprobantes, ya que son los propios contribuyentes los que generan los comprobantes fiscales y los que capturan la información en cada uno de los campos de la factura.

- Familiarízate con los sistemas.

4. Identifica la clave de los productos y servicios y de unidad de medida.

-

- Utiliza la herramienta ofrecida por el SAT, puedes realizar la búsqueda con sinónimos, con la captura de alguna palabra o con filtros.

- Recuerda que basta con clasificar los productos o servicios a nivel clase.

- Si tienes varios productos o servicios con características similares puedes utilizar la misma clave para todos.

5. ¿Qué datos de tu cliente necesitas para emitir la factura?

-

- Sólo requieres su RFC.

- Los datos del nombre y domicilio fiscal no son obligatorios para la emisión de la factura.

6. Emite el comprobante del valor total de la operación y de los pagos en parcialidades (Recibo electrónico de Pagos).

-

- Cuando recibas el pago en parcialidades o diferido emite el recibo electrónico de pago y entrégaselo a tu cliente.

- De igual manera al efectuar un pago diferido o en parcialidades proporciona a tu proveedor los datos de la factura que pagas (folio fiscal y monto).

- Recuerda que puedes emitir el Recibo electrónico de pagos de manera mensual.

- El Recibo Electrónico de Pagos deberá emitirse a más tardar al décimo día natural del mes inmediato siguiente al que corresponda el o los pagos recibidos.Para determinar la o las facturas a las cuales se aplicarán los pagos, ten en cuenta los siguientes criterios:1. Si existe disposición jurídica expresa de orden público.

2. En caso de no existir disposición jurídica expresa, se estará al acuerdo expreso establecido al efecto por las partes.

3. De no existir acuerdo expreso entre las partes, el pagador podrá indicar al receptor del pago el o las facturas a las que aplicará dicho pago y el monto que corresponde a cada comprobante, contando para ello con los 5 días naturales inmediatos siguientes a aquel en el que se realizó el pago.

4. En caso de que el pagador no indique al receptor del pago el o las facturas a las que se aplicará el mismo, el receptor del pago lo aplicará a las facturas pendientes de pago más antiguos.

7. Corrección de comprobantes por error en los importes.

-

- Las facturas pagadas total o parcialmente no podrán ser canceladas, y las correcciones se realizarán mediante factura de egresos.

- Al emitir la factura de egresos por la corrección relaciona el folio fiscal de la factura que corriges y proporciónala a tu cliente

8. Vinculación del folio fiscal de la factura a la cual se aplicará la nota de crédito.

-

- Establece controles y lleva el registro de la aplicación de descuentos o bonificaciones.

- Dependiendo de si aplicas el descuento a facturas emitidas o a ventas a futuro es cómo debes relacionar el folio conforme al Apéndice 5 Emisión de CFDI de Egresos.

9. Compensación de facturas.

Si una persona pretende pagar la factura con bienes o con la prestación de un servicio, ésta deberá emitir un CFDI por la enajenación del bien o prestación del servicio e indicar como forma de pago “Compensación”.

10. Registro de campos requeridos, opcionales o condicionales.

-

- Requerido: Es obligatorio registrarlos, ejemplos: RFC del emisor, RFC del receptor, Lugar de expedición, Total.

- Opcional: El contribuyente puede o no capturar información en el campo, ejemplos: Serie, Folio, Nombre del emisor.

- Condicional: Siempre que aplique el supuesto conforme a la operación que ampara el comprobante que se está expidiendo, así como la información proporcionada en algún otro campo, ejemplo: El Tipo de cambio se debe registrar cuando la moneda es distinta de MXN.

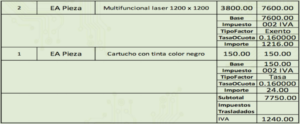

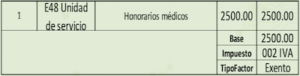

11. Registro de Impuestos.

Con la nueva factura debes reflejar claramente los impuestos por cada concepto, así como especificar la Tasa, Base, y el Importe que resulta. Al final deberás sumar los impuestos trasladados o retenidos.

Por ejemplo: Si en una factura incluyes la venta de una impresora y de un cartucho de tinta, en cada uno deberás expresar el precio del bien, y el detalle de los respectivos impuestos.

En caso de que un concepto sea exento de impuesto, sólo se registrará la Base, el tipo de Impuesto y Tipo factor:

Si utilizas el servicio del SAT la tasa o Cuota y el Importe se inhabilitan cuando el concepto es Exento.

En el caso de que sólo existan conceptos en el CFDI con un TipoFactor exento, este nodo no debe existir.

12. Facturación de anticipos.

Si se trata del remanente de algún pago, devuelve el importe o considéralo como anticipo.

Te en cuenta que:

-

- Si desconoces o no se ha determinado el bien o servicio que se va a adquirir o el precio del mismo, se trata de un Anticipo.

- En caso de que si conozcas el bien o servicio o facturar, así como su precio, NO es Anticipo, sino un pago en parcialidades.

13. Emite la factura global conforme las especificaciones señaladas en la Guía de llenado.

-

- Establece medidas de control de números de operación sobre la emisión de comprobantes simplificados.

- Si no te solicitan el comprobante simplificado por operaciones con importe menos a $100.00 no estás obligados a expedirlo, pero si a incluirlo en la factura global.

- Evita alguna sanción o cierre del establecimiento por no cumplir con los requisitos en la factura global.

14. Por los Depósitos en garantía no se está obligado a emitir factura electrónica.

-

- Te recomendamos guardar el documento que ampare el deposito en garantía, así como registrarlo en la contabilidad.

- En caso de depósitos en garantía por arredramiento, al momento de ejercerlo se considera un ingreso por lo que debes expedir la factura por el ingreso percibido.

15. Almacenamiento de comprobantes.

-

- Guarda las facturas recibidas en un lugar seguro y accesible

- Puedes consultarlas en el servicio ofrecido por el SAT

16. Verificación de comprobantes

- Valida que el folio fiscal se encuentre registrado en los controles del SAT

- Revisa que tus datos sean correctos y que cumpla con requisitos, si no cumple solicita la cancelación y sustitución.

En Wizerp ya encuentras todos los cambios de la nueva versión 3.3, regístrate sin costo.

Fuente: SAT